科技领域,历来是竞争激烈,大鱼吃小鱼是常态,但也不乏一些企业能逆袭成长,在恰当的时间投资科技股,虽然伴随着高风险,但如成功也会带来高收益。这家致力于成为国际领先的IT综合服务商,在2013-2022年其营收暴增86倍,在经历2023年的业绩低迷后,在AI降本增效、公司积极拥抱华为的情况下,2024年有望重新开启高增长。

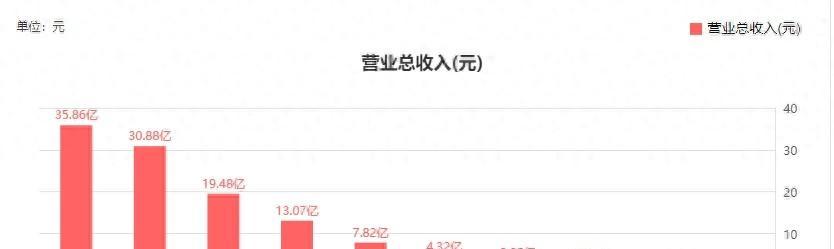

2013-2022年法本信息营收

这家企业就是法本信息(300925),公司成立于2006年,为客户在信息化和数字化进程中的不同需求提供软件技术外包服务,可以为金融、互联网、汽车、通讯、软件、航空物流等行业提供数字化服务,客户涵盖腾讯、阿里、字节跳动、平安、汇丰等,。其营收在过去2013-2022年出现爆发式增长,其营收从4109万暴增至35.86亿元,增长幅度超过86倍,净利润也冲153万增长至1.30亿元,从小微企业成长为中国信创百强企业。从公司的成长轨迹来看,2022-2023年营收增速放缓,净利润也出现下滑,股价也连跌两年多,最坏的时刻应该过去了。未来2年,下面3点有望提振公司业绩。

法本信息2013-2022净利润

1、AI助力降本增效。

2023年公司打造了 FarAI GPTCoder 编码工具产品,并在华为开发者大赛获得三等奖,该人工智能平台已经获得阿里云产品生态集成认证,主要功能包括代码生成、代码补全、代码注释、代码搜索、代码翻译等,AI赋能的FarAI平台广泛运用于各大领域,如金融、政企、电信、交通、互联网等领域,助力各大领域的软件开发、软件测试、软件销售和运维等环节。已经在公司内部运用,将助力企业降本增效,后续也有望将该 AI 产品对外输出。

2、公司FarData大数据平台获鲲鹏云技术信创认证,进一步增强公司云服务的能力。

公司是华为云的合作伙伴,公司的多项产品与华为、统信软件完成信创产品兼容性测试或技术认证,特别是FarData 大数据开发平台获鲲鹏云技术认证,FarData 降低大数据应用开发技术难度,为模型训练迭代提供数据“燃料”,FarData进入鲲鹏体系,为公司进一步扩大信创云生态版图,将进一步满足客户在信创云架构下的大数据需求。

3、抓住汽车行业新的发展趋势,在智慧汽车方向持续战略投入,有望成为公司新的增长点。

汽车智能化、网联化、电动化是汽车行业发展的大趋势,汽车行业的产业革命已经展开,“软件定义汽车”成为行业共识,特别是华为为赛力斯赋能后,打响了汽车智能化的冲锋号,未来汽车智能化会成为车企的重要的竞争力要素,汽车智能化大有可为。

公司在2018年开始在智慧汽车领域发力,在汽车智能座舱、自动驾驶、智能网联、创新营销和大数据建模等方面构建持续投入,与比亚迪、上汽、理想、小鹏等车企达成合作。在智能座舱方面,与瑞芯微深度技术合作,联合推出国产化 SoC 智能座舱解决方案,推出软件平台 FarCarOS,进一步拓展智能化能力;公司自主研发智慧汽车 COSO 解决方案,通过发掘数据价值助力车企数字化的前沿产品。在无人驾驶方面;公司无人驾驶测试平台为了完成轴耦合台架测试系统的仿真功能设计要求,对仿真系统的全部设计功能进行实现,在整套测试系统中连接物理台架和待测试车辆。2022年在汽车领域已经贡献了8100万的营收,其毛利率高于互联网和金融领域。

根据方正证券11月份研报预测,公司 2024年营收增长34%,达到53.99亿元,2025年营收增长29%,可达到69.82亿元,未来两年营收将出现高增长。净利润方面,预测2024年净利润突破3亿,预测2025年净利润同比增长54%,达到4.69亿元。结合目前的位置,股价12元附近,市值50亿元出台,法本信息显然处于低估阶段。

从技术上看,公司正处于2浪调整末端,2浪调整从2023年4月份开始,经历ABC小三浪后,在C浪末端,再次出现放量上攻走势,2024年一旦行情回暖,叠加公司业绩回暖,有望助推公司实现3浪上涨。